Les conditions d'accès

Il existe des aides pour tous (CEE...) et certaines sont variables selon les ressources et la composition du ménage. Pour pouvoir vous conseiller précisément sur les aides mobilisable nous avons besoin du plafond de ressource de l'ensemble du ménage. Pour ceci il convient de d'additionner le RFR ( Revenu Fiscal de Référence) de l'ensemble des personnes qui vivent dans le logement.

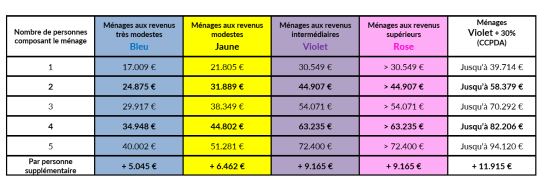

Vous trouverez ci-dessous les plafonds de ressources pour la Drôme et l'Ardèche qui permettent d'identifier dans quelle catégorie vous vous trouvez. Nos conseillers pourront affiner ces éléments avec vous et vérifier que vous n'avez pas en plus droit à des aides locales en complément, n'hésitez pas à les contacter.

Il convient de prendre le dernier avis fiscal de référence correspondant à l'année N-1

Plafond de ressources selon la composition du foyer au 1er janvier 2024 pour les aides de l'Anah et les aides locales :

sur le Guide des aides 2024 vous trouverez les aides nationales. Nous vous conseillons de vous rapprocher d'un de nos conseillers pour connaître les critères techniques et administratifs pour bien monter son dossier d'aide et les éventuelles aides locales qui pourraient venir en complément des aides nationales.

Les projets de Rénovation Globale pour les ménages Très modestes ( Bleu), Modeste ( Jaune) et Intermédiaires ( Violet) doivent être déposés dans le cadre d'un projet Ma Prime Rénov Rénovation d'ampleur (Parcours accompagné) avec l'accompagnement d'un opérateur spécifique. Après une première information auprès de nos conseillers nous vous communiquerons les coordonnées des accompagnateurs Rénov agréés sur notre territoire d'après votre profil.

En cliquant ici téléchargez le guide des aides nationales 2024

par contre n'y figurent pas les aides Locales qui peuvent venir en complément de votre collectivité territoriale pour des projets avec plusieurs lots de travaux

et certaines aides sont cumulables d'autres pas.

En début de projet, nos conseillers, peuvent vous donner une estimation personnalisée des aides mobilisables

en fonction de votre profil et du projet de travaux.

Vous souhaitez une première estimation?

Remplissez le formulaire de contact (ci-dessous) le plus précisément possible pour une première estimation. Vous recevrez un mail personnalisé avec l’estimation, des conseils et des tutos pour déposer vos demandes de subvention.

Quand vous aurez avancé sur votre projet, un de nos conseillers ou partenaire affinera avec vous le plan de financement avec l’ensemble des aides mobilisables en fonction des travaux que vous envisagez de faire.